推薦閱讀

銀聯(lián)pos機 > POS機新聞 > 行業(yè)動態(tài) >

央行“重拳出擊”,支付POS機要涼,我說對信用卡使用其實沒影響

來源: 未知

添加時間:2020-08-23 15:03

作者:支付老鳥

點擊:

支付行業(yè)的混亂是很早就開始的,央行打擊的重點一直是不規(guī)范的行業(yè)行為,我說一個支付行業(yè)的例子:某富營業(yè)執(zhí)照被吊銷,當初全國手刷收單排名前三的,刷卡商戶全國范圍內(nèi)跳;之后某友買了它的商戶池,這幫人繼續(xù)去某友那里搞事情,然后某友也涼涼了;再到現(xiàn)在某店寶。

這幫人到哪里,銀聯(lián)就查他們到哪里。這是為什么呢?就是因為他們做的支付移動POS機收單商戶池有問題:1、全國跳碼,機器在南方,商戶出現(xiàn)在北方,直接無視支付受理終端業(yè)務(wù)管理要求的商戶落地規(guī)則。你機器入網(wǎng)在南方,結(jié)算賬戶也是南方,然后匹配出北方的商戶,且并不是銀聯(lián)白名單商戶,自然會被查。2、商戶套碼太過分,這些擾亂支付行業(yè)規(guī)則的支付公司,會做出星巴克商戶、萬達廣場商戶等的第三方商戶數(shù)據(jù),要知道這些知名連鎖商戶和商場都是使用銀聯(lián)商務(wù)的機器為主,簡單點說是被銀聯(lián)商務(wù)承包下來的,不可能會出現(xiàn)同名商戶。所以當?shù)谌街Ц豆菊l去整出這些商戶,當銀聯(lián)排查發(fā)現(xiàn)的時候自然又是整理一波了。商戶不是越知名越好,很多支付公司都是選擇那些不知名和容易同名的商戶名稱來套碼,這種行為風險小,所以這也是為什么我說銀行只看MCC代碼不看商戶名稱的原因之一,銀行都懂的。3、就是虛假商戶問題,銀聯(lián)作為監(jiān)管機構(gòu)一查一個準,查到的都是本地全部虛假商戶直接取締了當?shù)氐氖諉钨Y格,其他地區(qū)肯定也是的,銀聯(lián)還繼不繼續(xù)整治罷了。

那么以上三個問題公然的挑戰(zhàn)央行關(guān)于“支付受理終端及相關(guān)業(yè)務(wù)管理”的要求,2019年6月15之后沒有了自選功能,當時業(yè)內(nèi)人士都在發(fā):某付的POS機多商戶使商戶背鍋了幾十萬收到法院的傳票,是引起關(guān)閉POS機自選功能的導(dǎo)火索。支付公司被投訴是一個常見的事,但是當投訴量過大,投訴的事件發(fā)酵起來影響力就不一樣了,量變引起質(zhì)變間接讓央行不得不用強硬的手段去整理這些問題。

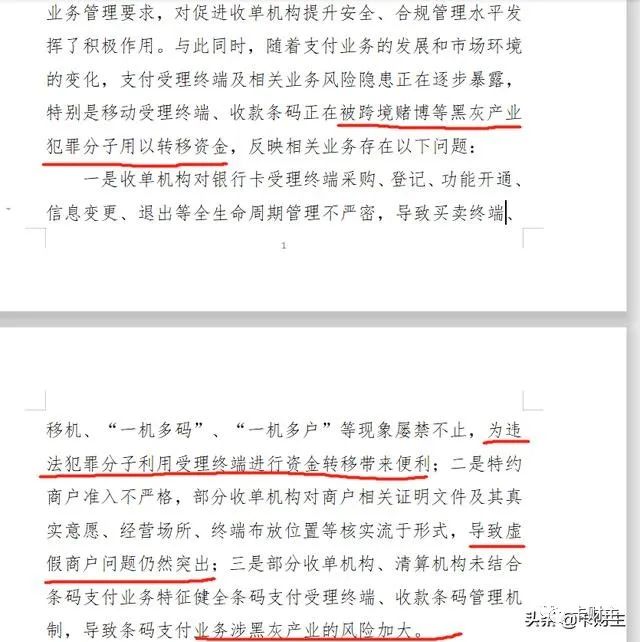

但對于我們信用卡用戶來說,關(guān)閉自選商戶功能一年了,實際影響并不大,該干嘛還是干嘛。如今央行又要整治了,但是我覺得重點在于不法分子利用支付漏洞從事非法行業(yè),看看這個《中國人民銀行關(guān)于加強支付受理終端及相關(guān)業(yè)務(wù)管理的通知(征求意見稿)》起草說明里的第一條起草背景

我個人的理解,移動受理終端、收款條碼正在被跨境賭博、電信詐騙等黑灰產(chǎn)業(yè)的犯罪分子,用作轉(zhuǎn)移資金的通道。央行意識到了支付行業(yè)混亂導(dǎo)致事件不可控風險加強,所以,對支付受理終端以及相關(guān)業(yè)務(wù)的管理要重拳出擊并且“重拳出擊”了。所以,跟“正常信用卡用戶”使用者有什么關(guān)系?

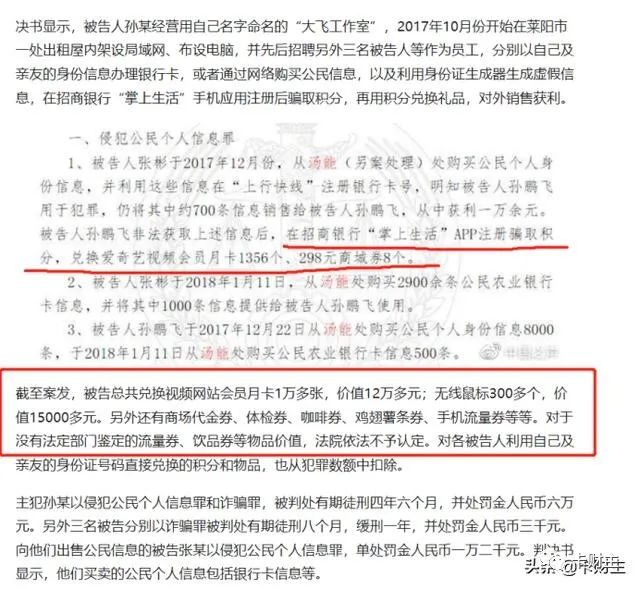

今年開始,首先是平安銀行4月份通知取消線下刷POS機獲取信用卡積分的資格;現(xiàn)在6月份民生也通知8月起多家支付公司POS機刷卡無積分;廣發(fā)也更新了N多無積分商戶名單,多得電腦打開都會卡一陣子,從這三家銀行的布控和我個人的經(jīng)驗看,也就是精準打擊羊毛黨而已,我們個人刷卡擼信用卡積分是算不上羊毛黨的,看看去年一起大量擼銀行信用卡積分被判刑案例:

這種才叫惡意擼銀行積分的羊毛黨,銀行給積分本意是增加用戶的依附性,促進用戶使用本行的信用卡,但總有羊毛黨惡意的擼銀行的羊毛,導(dǎo)致銀行損失了大量的資金且影響到了用戶的體驗。再加上現(xiàn)在用戶體系大了起來,從數(shù)據(jù)上看額度黨是占據(jù)比較大的部分的,對于追求信用卡使用感的用戶來說實際信用卡使用率并不高,不能給銀行帶來價值,所以取消積分降低銀行成本和精準打擊“羊毛黨”一舉兩得。很多人辦卡為權(quán)益的,刷夠權(quán)益就不刷卡了,銀行是只虧不賺的。平安的旅游白信用卡下線、廣發(fā)的DIY信用卡免還金規(guī)則變動且兌換都要搶(現(xiàn)在演變到大量兌換積分就風控信用卡)、建行信用卡積分兌換比例上升、中信銀行信用卡積分兌換大量里程也會被風控,各行的信用卡積分價值溫暖升級就已經(jīng)很能說明問題了,所以這次直接不給積分跟支付行業(yè)的POS機有什么關(guān)系?跟風控更加扯不上關(guān)系。

還有各家銀行合作的商戶基本都是用他們的POS機或者銀聯(lián)的,那么自然是會有信用卡積分權(quán)益的,還間接的促進了合作商戶的生意,一舉三得。并且從4月平安不給線下交易積分后,還是有非常多的卡友平安信用卡正常提額,兩個月全無積分交易也并沒有影響。所以,銀行已經(jīng)變更風控系統(tǒng),對于“無積分”交易我們需要重新去判斷商戶和自己的用卡數(shù)據(jù),而不是一刀切。

再說了,各家支付公司線下都有自己的真實收單商戶的,我們真實消費場景中除了是去大型商場和知名連鎖店刷卡是銀聯(lián)或者銀行POS機,外面的商戶使用的都是第三方支付公司的POS機,有的跳碼,有的沒有跳碼,如果銀行不是因為我以上說的原因才覺得削減信用卡積分獲取方式和價值的,難道放棄線下那么多用戶使用場景?因為銀行知道真實消費商戶是不會去在意這些積分的,這個數(shù)據(jù)從銀行后臺大數(shù)據(jù)就可以得知。

央行這次對于支付行業(yè)的監(jiān)管升級對于我們來說是好事,防范了我們以后信息泄露后會被不法分子輕而易舉的拿去從事違法犯罪的事。對于信用卡用戶呢也不算不友好,上有政策下有對策,我們信用卡持卡人最主要看的是銀行的“態(tài)度”,16年以前支付公司并沒有“一機多商戶”的系統(tǒng),但是大伙還是當時信用卡用得好好的,因為當時信用卡風控很寬松,水清則無魚,本就是唇亡齒寒的道理,花費了那么多年才獲取那么多用戶和交易數(shù)據(jù)不可能說丟就丟的。從利益角度上看,是銀行為主才到支付公司。

- 上一篇:POS機為何還流行

- 下一篇:POS機辦理套路多,如何才能選擇一臺放心的機器!