推薦閱讀

銀聯(lián)pos機 > 各行活動 >

玩機拿權益建行大山白

對很多玩POS機,手里有很多信用卡的朋友來說,大部分追求能看得到的積分,拿得到的羊毛。而對實用性要求如果較高的話,此卡還是值得了解的,權益涉及到及食住行。如果你能把控好刷卡,選擇好消費時的一清POS機,對應的積分住酒店,接送機等,還是不錯的。這幾天咱們做的投票中,大山白的呼聲最高。

那么近期的說卡系列就從這張卡開始吧。

其實,應該是再說大山白。

現(xiàn)在,一年多的時間過去了,建行各種狂撒積分,當初的劣勢已經(jīng)不存在了,而在各家銀行紛紛銷減權益的大背景下,衡量一張卡片的好壞標準也悄然從可以“玩”出多少收益變成了配有哪些大眾剛需的權益?

那么,再重新梳理下這張卡的權益也就很有必要了。

大山白的學名是龍卡尊享白金信用卡,因卡面圖案而得名“大山白”,而建行內(nèi)部經(jīng)常叫他“大白金”,可選銀聯(lián)+Visa或銀聯(lián)+Mastercard雙標。

年費

主卡年費為1800元/卡/年,附屬卡年費為1200元/卡/年,無論卡片是否激活,都收。

目前的優(yōu)惠政策是:2019年12月31日前,主卡年費40萬積分兌換,附屬卡年費20萬分兌換,可免年費申辦一張附屬卡(有效期內(nèi)都免,機會別錯過)。

在建設一波波的狂送積分之下,40萬年費小case,相當于是免年費了。

建行近期的送積分活動:建行多倍積分活動又來了,最高50萬積分。

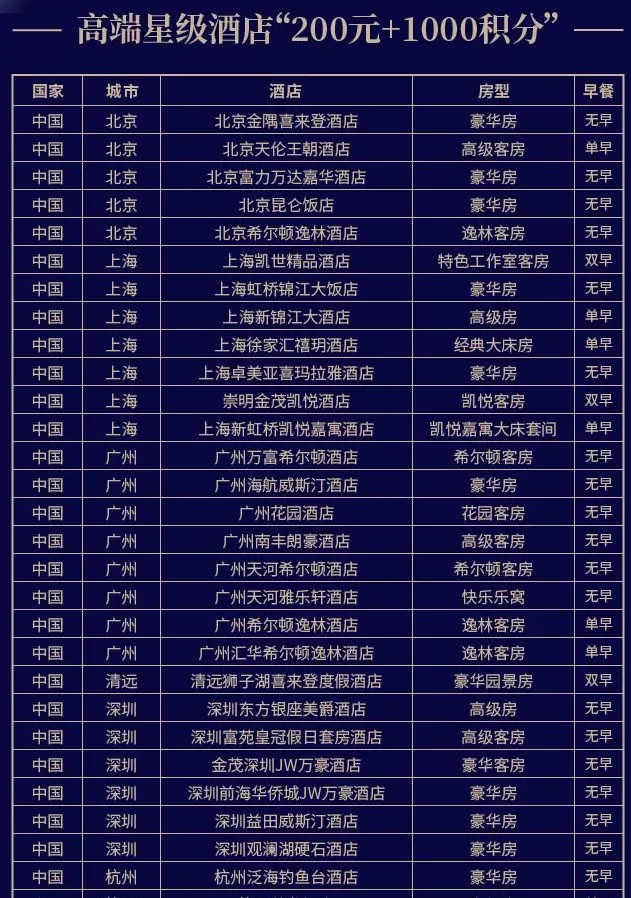

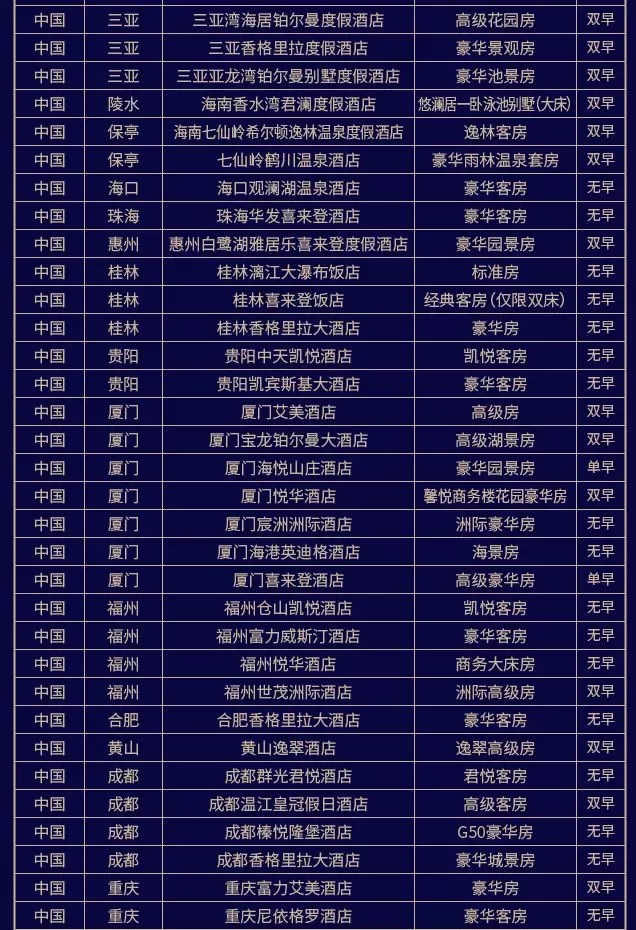

酒店權益

主卡(附屬卡沒有這個權益)持卡人可享貴賓價入住2間夜指定酒店權益。

指定酒店分為高端星級酒店和豪華星級酒店,高端星級酒店尊享貴賓價“200元+1000積分”入住,豪華星級酒店尊享貴賓價“800元+1000積分”入住。

當然了,這個權益不是隨時有的,有限量,而且節(jié)假日不適用。

其中,visa持卡人5500間夜,萬事達只有1000間夜。

這個權益值不值,主要看有哪些酒店可供選擇了。

可供選擇的酒店很多,很有幾家不錯的,這里截圖一下(不確定酒店現(xiàn)在還有沒有名額)

商旅權益

1、主卡持卡人享3次境內(nèi)機場/高鐵接送機服務,是由龍騰提供的

2、主卡持卡人享6次境內(nèi)單程50公里以內(nèi)免費代駕服務。

3、主附卡都配發(fā)3次PP卡,不能帶人

4、主附卡都有境內(nèi)無限CIP,其中絕大部分機場不可帶人

PP卡、接送機、代價、CIP,大家剛需的基本都配上了。尤其是PP卡和CIP主副卡都帶,利用免年費辦一張附屬卡的機會,等于是次數(shù)翻翻了。

健康權益

全年無限次三甲醫(yī)院專家門診預約服務

全國一線城市三甲醫(yī)院專家門診預約服務,持卡人本人及2名親屬(共三人)共同享用,全年無次數(shù)限制。

全年3次一對一全程導診服務

全年3次一對一的全程導診服務,持卡人本人及2名親屬(共三人)共同

這個權益,對于正需要的人來說是真香啊,主卡+附屬卡都能享受,門診預約都是無限次,導診就是6次了。

建行這個權益是和愛康合作的,算是比較靠譜的,尤其是在醫(yī)療資源緊張的情況下,能掛上自己想掛的號真不是件很容易的事兒。而導診對于那些大醫(yī)院不熟悉的人來說也是很有必要的,尤其是家中老人獨自就醫(yī)的話,有導診就太有必要了。

保障權益

最高2000萬的交通意外險;

刷卡購機票,每延誤4小時賠償1000元,年累計不超過5000元。

延誤險也算是不錯的了。

積分

積分這塊要好好說說,這一年來是個逆襲了。

依舊是消費兩倍積分,得分渠道卻是多了太多了,首先說微信支付有分了(上限是每月1萬)其次是有龍支付這個賺分神器,如果是建行的5星客戶,還能額外給5倍積分,疊加2倍原始積分的話,就能達到7倍數(shù)了,年費的40萬積分根本不用愁滴。

其他權益

所謂其他權益,就是建行的通用權益,不是大山白專屬,但是大山白也能使用的。不過,并非官宣的權益,大家參考著看吧。

1、洗車

官方公布的洗車權益是汽車卡的,不過據(jù)實測,大山白也能用。

不知道建行就是這么設計的,還是只是個BUG。

而且也不是官方說的超過15元收費,是超過40元的用積分抵扣(比例是1000分抵4塊),積分不夠的現(xiàn)金補。

每周一次機會。

網(wǎng)點:

http://www.ccb.com/cn/html1/office/xyk/product/carcard/xcwdjhyfs_map.htm

畢竟是沒出現(xiàn)在卡片官宣上的權益,能洗我幸,不能洗也別抱怨。

2、火車站貴賓廳

PP卡進的是機場休息室,火車站怎么辦?

建行針對儲蓄卡的高端用戶開放了冠名的火車站/高鐵休息室,至于信用卡高端卡這一塊有人說是可以進的,有人說是各地分行搞的活動只認本地的卡,有人說不限次,有人說扣點。

總之,這一塊沒有官宣說明,一切都是靠大家摸索。

歡迎實操留言分享。

下卡條件

下卡條件,一般銀行都不會官宣的,這一塊都是靠著小道消息的口口相傳。

盛傳的下卡門檻是:

1. 年度賬單消費額≥200000人民幣或等值外幣的持卡客戶

2. 固定額度≥80000人民幣或等值外幣的持卡客戶

3. 上季度AUM(總資產(chǎn))≥800000的持卡客戶

4. 上季度AUM≥500000的持卡客戶,可通過網(wǎng)點機構營銷申請

5. Prm_ShdwLmt(建行內(nèi)部的一個代碼,正常情況下是不會讓申請人知道的)≥80000的持卡客戶

也有人說看單位的,不過央企、工資行、公積金封頂被拒絕的也是大把大把的。

但是,世事無絕對,期待大家下卡的報喜留言,能順便說說下卡的條件和坐標更是極好滴。

首先得說,如今大背景下衡量一張卡的好壞不再是回血多少啦,后玩卡時代能有剛需權益夠用的卡就算是好卡了,再沉迷于上世紀三四十年代老上海百樂門紙醉金迷的榮光里不愿醒來,那就是自己和自己過不去、自己給自己找別扭添堵啦。

端正了心態(tài),咱們來小結下大山白。

年費

可用極容易獲得的積分抵扣,基本不上等于是免年費了。

如果哪天龍支付各種送分活動結束,這個年費會再次成為門檻的;

權益

PP卡、代駕、接送機、CIP、掛號、導診、延誤險,洗車、火車站休息廳、酒店。

基本上大家常用的權益都在了,唯一的硬傷就是兌換里程了,沒有了里程這個積分消耗大戶,而加油卡、話費等積分兌換也是靠搶的,會讓大家攢積分動力不足。

離著成為大家的日常無腦刷,還點小小的距離。

下卡

門檻不低,估計會直追當年的浦發(fā)AE白的。

總之一句話,蠻不錯的剛需卡,體現(xiàn)了當下“卡用不玩”的精髓,而且能下卡就是幸運,要珍惜。