推薦閱讀

0.55-0.6的刷卡用POS機(jī)如何選擇?

0.55-0.6的刷卡用POS機(jī)如何選擇呢?很多朋友會問為什么不同的支付公司的價(jià)格會不一樣。這里告知大家真實(shí)的行業(yè)信息是:清楚自己為什么要用卡,用卡的目的是什么,遠(yuǎn)遠(yuǎn)比在意費(fèi)率多一元,少一元更重要。

相信大部分用戶并不是什么YANG卡專業(yè)戶,XYK也僅僅只是作為自己不時之需而已。本質(zhì)上來說也并不需要每一筆都是標(biāo)準(zhǔn)類商戶。100%高質(zhì)量商戶用卡成本和和部分高質(zhì)量商戶用卡成本是完全不一樣。0.55-0.6的刷卡用POS機(jī)如何選擇呢?不要用最低,能安全到賬就好。

如果你確實(shí)想知道0.55與0.6的哪一種最好,可深入了解:

一、POS機(jī)刷卡消費(fèi)的商戶類型

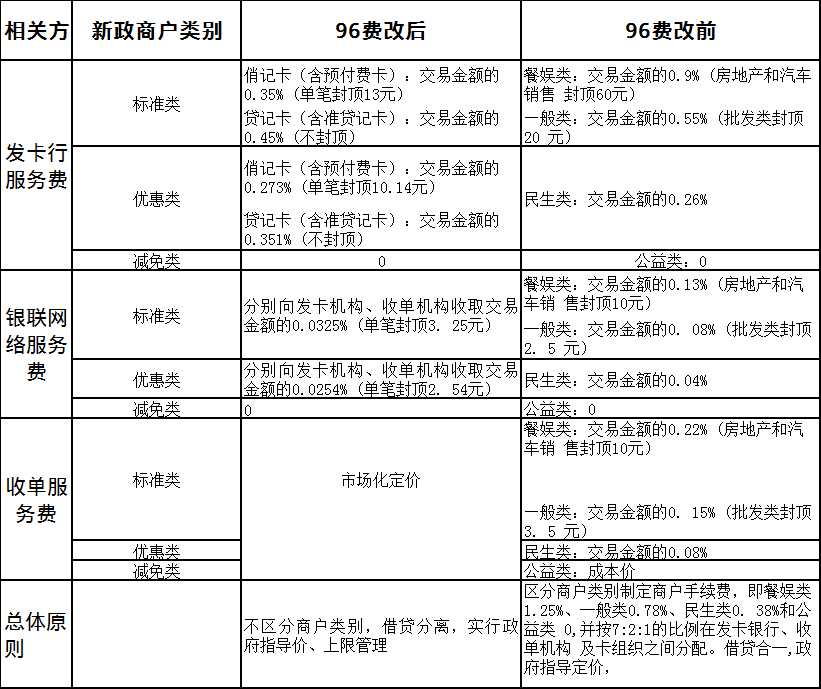

要想弄懂這個問題,大家首先要知道POS的行業(yè)分類,所有行業(yè)大致分為三類,即標(biāo)準(zhǔn)類行業(yè)、優(yōu)惠類行業(yè)、公益類行業(yè)。優(yōu)惠類是同人們?nèi)粘I蠲芮邢嚓P(guān)的,例如生活水電繳費(fèi)、超市、加油等等;公益類是指醫(yī)院、學(xué)校、捐款等公益收款,除去優(yōu)惠類和公益類,剩下的就是標(biāo)準(zhǔn)類行業(yè)。

二、收取的手續(xù)費(fèi)去向

我們都知道,銀行發(fā)行信用卡是為了賺錢。主要就是賺取刷卡手續(xù)費(fèi)。在2016年9月6號之前,銀行(發(fā)卡機(jī)構(gòu)),支付公司(就是我們平時說的三方公司或者收單機(jī)構(gòu)),銀聯(lián)(清算機(jī)構(gòu))。這三方對手續(xù)費(fèi)的分潤比例為7-2-1。

但在16年9月6日費(fèi)率改革(簡稱96費(fèi)改)之后,國家為了促進(jìn)銀行卡收單市場的發(fā)展,刷卡手續(xù)費(fèi)就實(shí)行市場調(diào)節(jié)機(jī)制。把定價(jià)權(quán)交給市場。

國家不做強(qiáng)制性限制,所以就出現(xiàn)了現(xiàn)在市面上各家POS機(jī)手續(xù)費(fèi)高低不一致的現(xiàn)象。信用卡刷卡手續(xù)費(fèi)先由支付公司向POS機(jī)用戶收取,銀行和銀聯(lián)再向支付公司收取。國家對銀行,銀聯(lián)這兩方機(jī)構(gòu)設(shè)置了向支付公司收取手續(xù)費(fèi)的上限規(guī)定。

規(guī)定:銀行向支付公司收費(fèi)不得高于0.45%,銀聯(lián)向支付公司收費(fèi)不得高于0.0325%(單筆封頂3.25元),向銀行收費(fèi)也不得高于0.0325% (單筆封頂3.25元)!支付公司向POS用戶收費(fèi)根據(jù)市場調(diào)節(jié)。

理論上沒有上下限制。根據(jù)這個規(guī)定,現(xiàn)在我們就以通行標(biāo)準(zhǔn)費(fèi)率0.6%舉例計(jì)算一下銀行和支付公司的收益情況:以單筆刷卡1萬元計(jì)算,銀行最高可以向支付公司收取45元(0.45%),銀聯(lián)分別向銀行和支付公司最高收取3.25元(0.0325%)。剩下的11.75元(60-45-3.25=11.75)就是支付公司的毛利潤來源。

支付公司是靠跟全國各地的代理商合作來開發(fā)POS機(jī)市場,所以要拿出一部分給代理商。再加上前期市場營銷宣傳、產(chǎn)品推廣、后期機(jī)器補(bǔ)貼、人員工資等等。

以現(xiàn)在市面上主流的0.6%費(fèi)率,支付公司管理到位,能夠有些微薄盈利就已經(jīng)很不錯了,如果用戶足夠多形成規(guī)模,才有可能賺錢;銀行的毛利潤是41.75元,因?yàn)橄蛑Ц豆臼杖〉?5元,還要給銀聯(lián)3.25元(45-3.25=41.75)。

三、刷卡不同商戶類型銀行利潤情況

說到這里,有朋友肯定會問:按照96費(fèi)改后的規(guī)定,0.6%的費(fèi)率支付公司經(jīng)營好的情況下才會有微薄的利潤,那么那些推出0.55%甚至更低手續(xù)費(fèi)的POS機(jī)的公司豈不是賠錢嗎?

答案就是:給POS機(jī)刷卡用戶匹配優(yōu)惠類或者公益類商戶。

仔細(xì)看下下圖就會發(fā)現(xiàn),國家對幾個特殊行業(yè)有費(fèi)率減免的優(yōu)惠政策。比如超市、加油站、家電、生活水電繳費(fèi)等等行業(yè),按照優(yōu)惠費(fèi)率收取;醫(yī)院、學(xué)校、捐款等按照0費(fèi)率收取!如圖:優(yōu)惠類行業(yè)銀行最高只能向支付公司收取0.351%,銀聯(lián)只能向銀行和支付公司分別收取0.0254%(單筆封頂2.54元)!現(xiàn)在重點(diǎn)來了,低費(fèi)率POS機(jī)的貓膩就在這里:當(dāng)用戶刷卡時,給POS機(jī)用戶匹配一些優(yōu)惠類商戶或者公益類商戶。

我們還以單筆刷卡一萬為例,銀行最高可向支付公司收取35.1元(0.351%),銀聯(lián)可分別向銀行和支付公司收取2.54元(0.0254%)。那么現(xiàn)在支付公司的毛利潤是多少呢?按照給用戶0.55%費(fèi)率計(jì)算,毛利潤17.36元。

而現(xiàn)在銀行的毛利潤只有32.56元(35.1-2.54=32.56)。除去銀行的各項(xiàng)成本這個利潤銀行不賺錢!更甚的是如果低費(fèi)率POS公司給用戶匹配公益類0費(fèi)率商戶,銀行完全在賠錢,銀聯(lián)也沒得錢賺,所以信用卡才會被封!

要知道銀行的信用卡有市場推廣宣傳、積分、利息等成本,每一萬元的成本在30元左右。也就是說,用信用卡刷優(yōu)惠類商戶,銀行幾乎不賺錢。這就是為什么有的朋友的信用卡被封卡或者降額的原因了!我們再來看支付公司這邊:如果低費(fèi)率POS的支付公司給用戶匹配標(biāo)準(zhǔn)類商戶,那么,它一定會賠錢!因?yàn)榈唾M(fèi)率支撐不了自身的成本,再加上現(xiàn)在支付公司的盈利點(diǎn)除了賺手續(xù)費(fèi)幾乎沒有其他盈利途徑!為了搶占市場,這些支付公司用低費(fèi)率為誘餌欺騙小白用戶而不是提升自身產(chǎn)品的用戶體驗(yàn)。給用戶匹配優(yōu)惠類或者公益類行業(yè)謀利!但對于刷卡用戶來說,毀了用戶的信用卡額度及信用!

0.55-0.6的刷卡用POS機(jī)如何選擇?目前來說,大部分POS機(jī)均有跳碼現(xiàn)象,是不能改變的事實(shí),但大家可以選擇的是盡量不使用會一直跳公益類的刷卡機(jī)器。